– nieprzestrzeganie postanowień art. 20 ust. 1 w powiązaniu z art. 24 ust. 1 – 3 ustawy z dnia 29 września 1994 r. o rachunkowości, poprzez nieujęcie w okresie sprawozdawczym w ewidencji księgowej konta 011 – „Środki trwałe” zdarzeń gospodarczych, które w tym okresie wystąpiły.

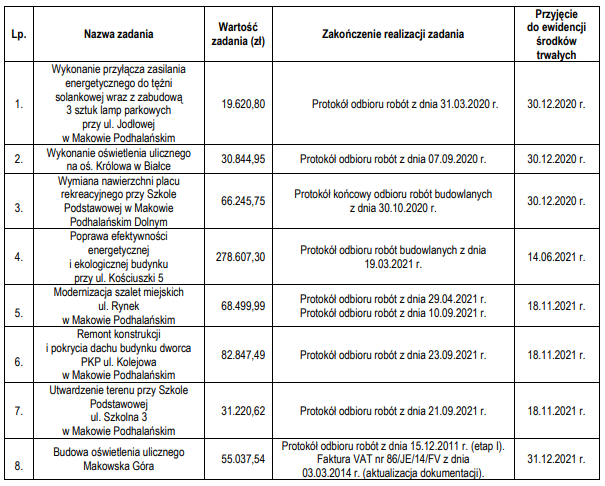

Powyższe dotyczyło 8 inwestycji wyszczególnionych w poniższej tabeli:

Poniesione koszty inwestycyjne stanowiły saldo Wn konta 080 – „Środki trwałe w budowie – inwestycje”, mimo iż ww. inwestycje nie były już „środkiem trwałym w budowie”, a wobec zakończenia prac stanowiły środek trwały w rozumieniu przepisów art. 3 ust. 1 pkt 15 ww. ustawy o rachunkowości. Powyższym działaniem naruszono również zasady funkcjonowania kont 011 i 080 określone w załączniku nr 3 do rozporządzenia Ministra Rozwoju i Finansów z dnia 13 września 2017 r. w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej.

– przeprowadzenie inwentaryzacji z naruszeniem przepisów art. 26 ust. 1 pkt 3 i art. 27 ustawy z dnia 29 września 1994 r. o rachunkowości, poprzez nieujawnienie w toku inwentaryzacji drogą weryfikacji salda konta 080 – „Inwestycje – środki trwałe w budowie” przeprowadzonej wg stanu na dzień: 31.12.2011 r., 31.12.2012 r., 31.12.2013 r., 31.12.2014 r., 31.12.2015 r, 31.12.2016 r., 31.12.2017 r., 31.12.2018 r., 31.12.2019 r. i 31.12.2020 r., różnicy między wartością inwestycji rozpoczętych wykazaną w księgach (saldo Wn konta 080), a realną wartością środków trwałych w budowie, wynikającą z porównania danych księgowych z odpowiednimi dokumentami. Powyższe dotyczyło inwestycji wykonania oświetlenia ulicznego Makowska Góra o wartości 55.037,54 zł. W konsekwencji braku ujawnienia różnic inwentaryzacyjnych, nie zostały one wyjaśnione i rozliczone w księgach rachunkowych Urzędu Miejskiego w 2011 r., w którym to zakończono powyższą inwestycję. Prawidłowo przeprowadzona weryfikacja powinna była doprowadzić do ujawnienia na podstawie dowodów źródłowych, iż ww. inwestycja została zakończona, w związku z czym należało przenieść wartość poniesionych kosztów z konta 080 – „Inwestycje – środki trwałe w budowie” na konto 011 – „Środki trwałe”.

Źródło: https://bip.krakow.rio.gov.pl/?a=7996