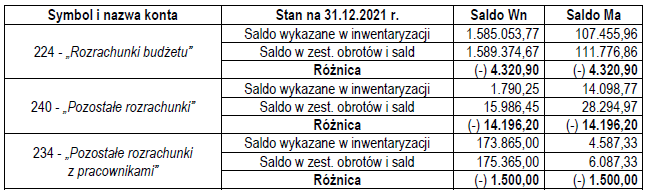

Niepowiązanie wyników inwentaryzacji przeprowadzonej wg stanu na dzień 31.12.2021 r. z zapisami ksiąg rachunkowych w odniesieniu do kont budżetu Miasta: 224 – „Rozrachunki budżetu” i 240 – „Pozostałe rozrachunki” oraz Urzędu Miasta: 234 – „Rozrachunki z pracownikami”. W związku z powyższym salda ww. kont w zestawieniach obrotów i sald są inne niż faktyczne salda tych kont ustalone podczas inwentaryzacji, co przedstawiono tabelarycznie:

Powyższe stanowiło naruszenie art. 27 ust. 1 i ust. 2 ustawy z dnia 29 września 1994 r. o rachunkowości, który stanowi, że przeprowadzenie i wyniki inwentaryzacji należy odpowiednio udokumentować i powiązać z zapisami ksiąg rachunkowych, a ujawnione różnice wyjaśnić i rozliczyć w księgach rachunkowych tego roku obrotowego, na który przypadał termin inwentaryzacji. W bilansie z wykonania budżetu Miasta oraz w bilansie majątkowym Urzędu Miasta wykazano realne kwoty należności i zobowiązań, ustalone podczas inwentaryzacji.

Źródło: https://bip.krakow.rio.gov.pl/kategorie/271-2023/artykuly/3636-wystapienie-pokontrolne-miasto-nowy-targ-kontrola-kompleksowa?lang=PL