Na co zwracać uwagę przy tworzeniu własnej instrukcji inwentaryzacyjnej? Kilka praktycznych uwag na przykładzie najnowszej instrukcji inwentaryzacyjnej Miasta Płock (z 31 października 2023 roku – link do instrukcji u dołu strony)

1.

Definiując pojęcia warto pamiętać, by owe definicje nie wprowadzały zamieszania i wątpliwości.

2.

Wytyczne w zakresie likwidacji nie powinny (co do zasady) znajdować się w instrukcji inwentaryzacyjnej

3.

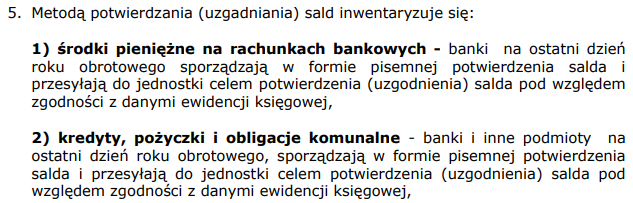

Kredyty, pożyczki (pasywa) inwentaryzowane są metodą weryfikacji z odpowiednimi dokumentami.

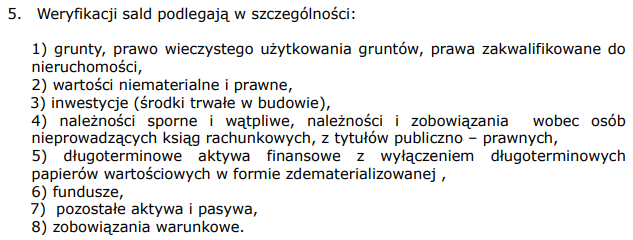

4.

Wpisując do instrukcji wykaz (przykłady) warto zadbać o ujęcie wszystkich przykładów, które mogą wystąpić w jednostce (tu np. brak konta 290, które następnie występuje w załączniku nr 12).

5.

Czyli co tak naprawdę ma zrobić pracownik? Z jakimi „odpowiednimi dokumentami” ma porównać?

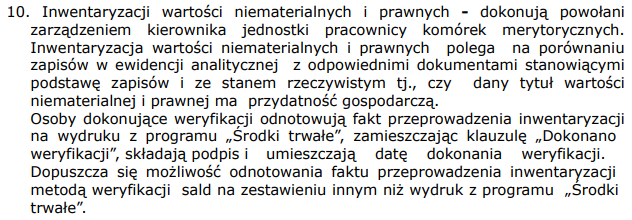

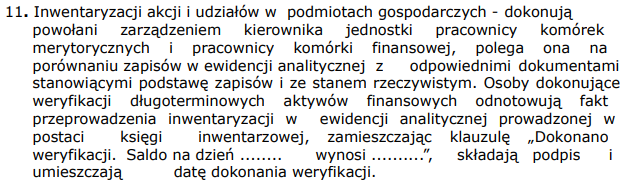

6.

j.w.

———————————

Powyższe przykłady mają charakter edukacyjny i nie stanowią kompleksowej analizy konkretnego przypadku.

Piotr Rybicki

Źródło: https://nowybip.plock.eu/dokumenty/nowybip/dok/2023/sI0PKcdb/353783598967576ca9bfed05eaf4022b.pdf

———————————

{kind=link}