W wyniku przeprowadzonej kontroli kompleksowej gospodarki finansowej stwierdzono

następujące nieprawidłowości:

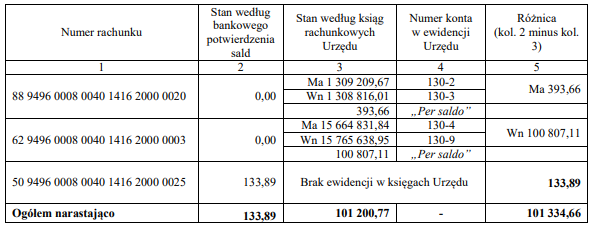

– nieujawnienie i nierozliczenie różnic inwentaryzacyjnych występujących na koncie 130 „Rachunek bieżący jednostki” na dzień 31 grudnia 2022 r. w kwocie 204 160,77 zł i na dzień 31 grudnia 2023 r. w wysokości 101 334,66 zł (strony 20-21, 53-54 protokołu kontroli, akta kontroli Nr: 31/24/II.1/2, 31/24/II.1/7, 31/24/II.1/9-10, 31/24/II.1/16),

Na podstawie zawiadomień o stanie środków na rachunkach bankowych na ostatni dzień roku obrotowego 2023 przesłanego przez BS w Kowalewie Pomorskim Oddział w Radominie oraz stanem środków pieniężnych wykazanym na ten dzień w księgach rachunkowych Urzędu, kontrolujący stwierdzili różnice pomiędzy saldami w przypadku rachunków bankowych:

Kontrolujący skonstatowali, że w analogiczny sposób nie ujawniono i nie rozliczono różnic między saldem konta 130, a potwierdzeniami sald przesłanymi przez Bank na koniec 2022 r. Stwierdzono różnice w łącznej wysokości 204 160,77 zł.

Skarbnik Gminy, której powierzono obowiązki i odpowiedzialność w zakresie prowadzenia rachunkowości jednostki wyjaśniła, że „Za weryfikację sald wykazanych przez Bank z saldami wynikającymi z ksiąg rachunkowych odpowiadał pracownik zatrudniony na stanowisku Księgowa ds. budżetowych, która również prowadziła księgi Budżetu i Urzędu (obowiązek przypisany w zakresie czynności). Pracownik nie zgłaszał różnic w ww. stanach. Brak doświadczenia na stanowisku Skarbnika oraz bardzo duża ilość i różnorodność nowych obowiązków nie pozwoliła mi na zweryfikowanie informacji otrzymanych od pracownika, co skutkowało powstaniem tej nieprawidłowości.”

Odnosząc się do udzielonych wyjaśnień wskazać należy, iż zgodnie z art. 26 ust. 1 pkt 2 ustawy o rachunkowości jednostki przeprowadzają inwentaryzację aktywów finansowych zgromadzonych na rachunkach bankowych drogą otrzymania od banków potwierdzeń prawidłowości wykazanego w księgach rachunkowych jednostki stanu tych aktywów oraz wyjaśnienia i rozliczenia ewentualnych różnic. Ujawnione w toku inwentaryzacji różnice między stanem rzeczywistym a stanem wykazanym w księgach rachunkowych należy wyjaśnić i rozliczyć w księgach rachunkowych tego roku obrotowego, na który przypadał termin inwentaryzacji (art. 27 ust. 2 tej ustawy).