Jakich błędów unikać w instrukcjach? Na przykładzie instrukcji inwentaryzacyjnej Głównego Inspektoratu Transportu Drogowego z 2019 roku – kilka słów komentarza – jakich błędów unikać w swoich instrukcjach inwentaryzacyjnych.

Instrukcja ma 33 strony, na które składają się 41 paragrafy oraz 13 załączników. Można ją w całości zobaczyć na https://archiwumbip.gitd.gov.pl/fileadmin/user_upload/DzUrzGITDz2019poz59.pdf

Ogólna ocena instrukcji jest pozytywna, co nie znaczy, że nie przytrafiło się jej kilka nieścisłości i błędów. Oto najważniejsze.

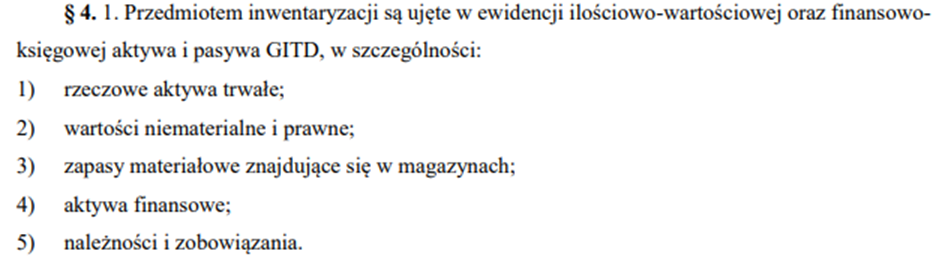

§4, będący częścią zakresu inwentaryzacji, nieprawidłowo wskazuje co jest przedmiotem inwentaryzacji. Zarówno niezgodnie z wytycznymi ustawy o rachunkowości, jak i jest sprzeczny z §17 oraz §24 instrukcji.

2.

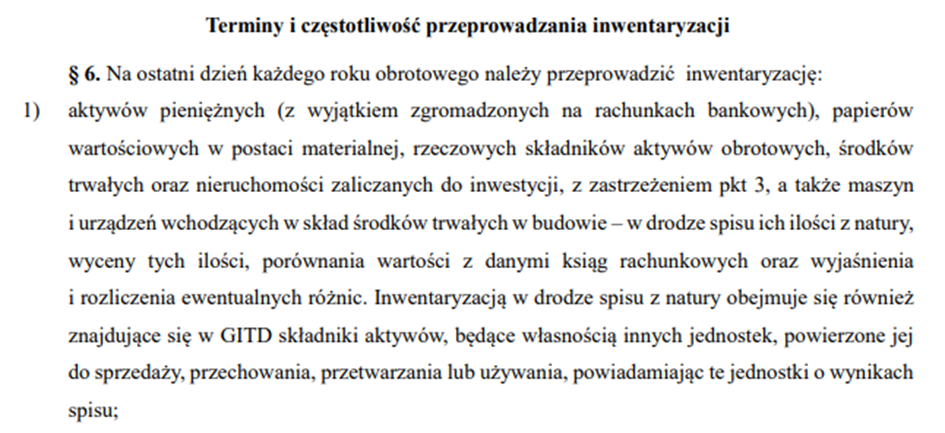

§6, ale i §7, są wprost przepisane z ustawy o rachunkowości. Przepisanie przepisu nie powoduje, że wątpliwości z nim związane i szczególne rozwiązania dla danej jednostki są automatycznie rozstrzygnięte. Dlatego zamiast ogólnych wytycznych warto szczegółowo zapisać co podlega inwentaryzacji, jaką metodą i w jakich terminach.

3.

W szczególnych przypadkach taki katalog może powodować, że… nie będzie kogo powołać do komisji i zespołów spisowych.

4.

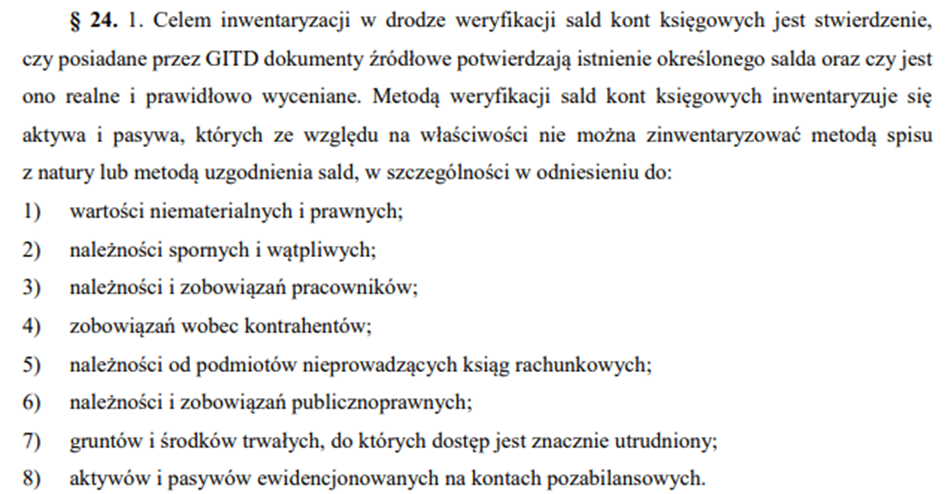

Warto wskazać, że nie ma takiej metody jak… weryfikacja sald. Jest natomiast porównanie z odpowiednimi dokumentami. Wprowadzenie pojęcia „weryfikacja sald” do instrukcji inwentaryzacyjnej jest błędem. Powinniśmy mówić tylko i wyłącznie o „porównaniu z odpowiednimi dokumentami” źródłowymi.

4.

Dwie uwagi:

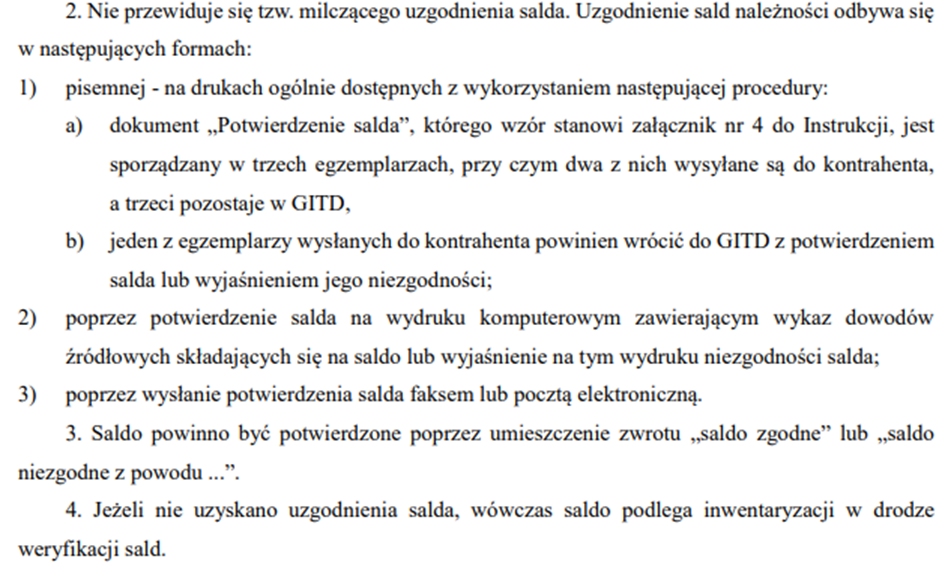

– skoro nie dopuszcza się milczącego uzgodnienia sald to wydaje się nielogiczne, by niepotwierdzane saldo inwentaryzować metodą weryfikacji sald (porównaniu z odpowiednimi dokumentami),

– wysłanie potwierdzenia salda pocztą elektroniczną de facto oznacza pisemne potwierdzenie salda, mimo iż instrukcja sugeruje, że to inna forma.

5.

Mimo iż §24 wskazuje, że weryfikacja powinna odbywać się z wykorzystaniem dokumentów źródłowych – to jednak w żadnym miejscu instrukcji nie wskazuje się jakie to mają być konkretnie dokumenty, a dodatkowo – w załączniku nr 6, który to jest wzorem protokołu z weryfikacji, nie obliguje do wskazania takowych dokumentów źródłowych.

Ponadto wydaje się, że brak wskazania, że porównania z odpowiednimi dokumentami podlegają również konta 071, 072, czy też 290 itd.

6.

Brak scenariusza co w sytuacji, gdy osoby odpowiedzialnej materialnie nie ma lub gdy jej nie wyznaczono.

7.

Brak szczegółowej procedury przeprowadzania kontroli (wewnętrznej) inwentaryzacji.

8.

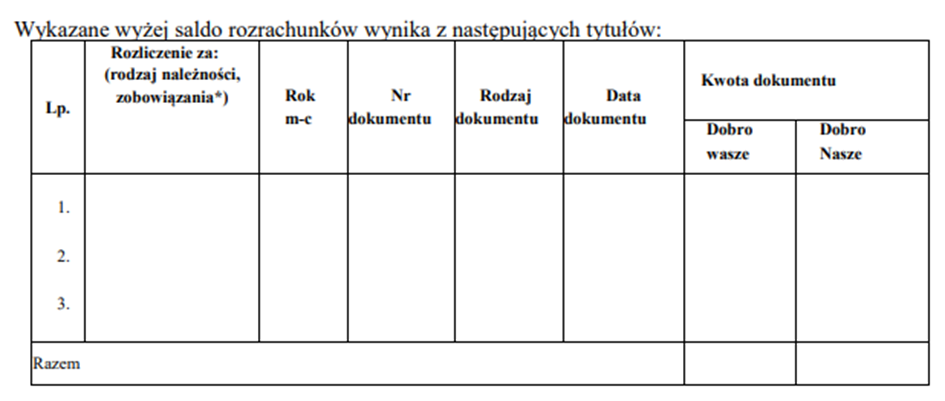

Załącznik nr 4 – wzór potwierdzenia salda – sugeruje, że potwierdzenie salda wysyła się również dla zobowiązań.

Ps. Instrukcja jest instrukcją obowiązującą – również do inwentaryzacji za 2021 rok (https://www.gov.pl/web/gitd/zarzadzenie-nr-362021)